En Europa, los inversores siguen favoreciendo las operaciones de capital riesgo y startups en fase inicial, mientras que, al mismo tiempo, el dinero procedente de fuera de Europa está llegando sobre todo a las startups más grandes, a través de rondas en las últimas etapas.

Así se desprende de un análisis recogido por Tech.eu y obra de Tom Wehmeier, jefe de investigación de la entidad de capital riesgo Atomico, sobre la financiación de las startups europeas en el segundo trimestre del año. Wehmeier presenta tres elementos clave.

El primero, que la financiación en fase inicial se asocia con la oportunidad, algo que no sucede con las etapas posteriores. El 97% de los unicornios europeos se fundó en el año 2011 o antes, lo que da un promedio de seis años para lograr una valoración de 1.000 millones de dólares. Teniendo esto en cuenta, la siguiente generación de nuevas empresas europeas todavía tiene que desarrollar su potencial, para lo cual requiere de capital.

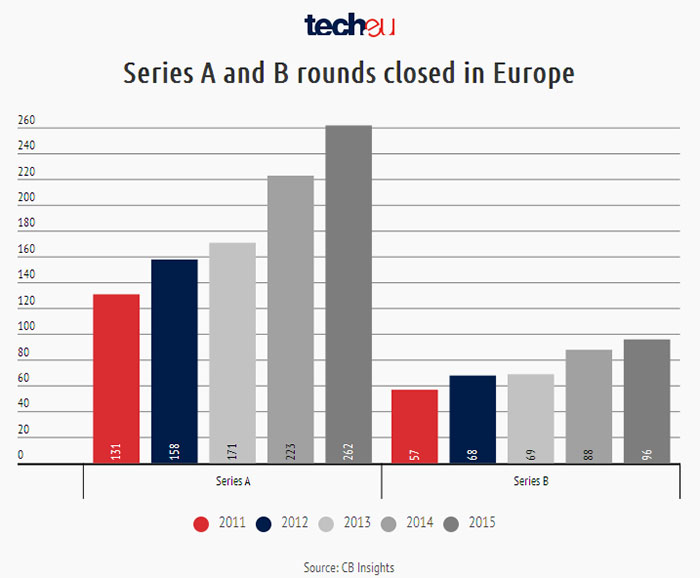

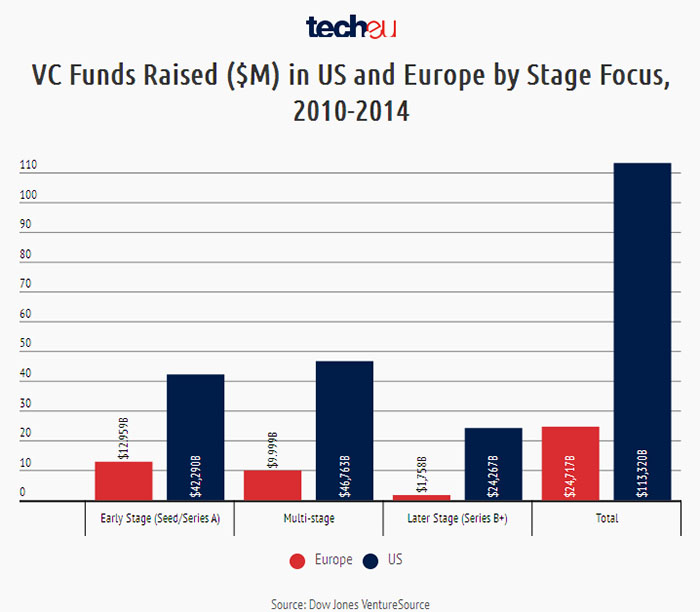

Atomico también ha reparado en que el déficit entre el capital invertido en Europa y el aportado por los fondos de capital riesgo europeos es cada vez mayor. Aunque Europa va a la zaga de Estados Unidos en todas las etapas de financiación, la brecha aumenta más cuanto más posterior es la etapa. Los fondos centrados en rondas Serie B y posteriores son 14 veces más grandes en EEUU que en Europa, lo que significa que hay mucho menos capital disponible en relación con el número de empresas veteranas.

Por último, sólo el 30% de las rondas Serie B y posteriores en la primera mitad de 2015 estaban copadas por inversores europeos. Las empresas europeas están confiando claramente en los fondos no europeos cuando se trata de acometer rondas grandes y de las últimas etapas. Mientras el 83% del capital invertido en capital semilla y rondas Serie A vino de inversores europeos, a partir de la Serie B y en adelante el 70% de las operaciones incluye a inversores no europeos.

Wehmeier, no obstante, se muestra optimista: “Si se piensa en qué medida los centros tecnológicos líderes en Europa han llegado desde 2012, vemos que la oportunidad es emocionante. Lo mejor está aún por venir. Tenemos centros reales con comunidades activas, tenemos empresarios ambiciosos, tenemos el talento, tenemos la financiación en etapa temprana, sólo debemos solucionar la brecha en las etapas posteriores”.

Jetson Orin Nano Super Developer Kit proporciona una plataforma potente para entrenar y perfeccionar herramientas…

Esta popularización de la inteligencia artificial pone en valor la parte humana de fases posteriores,…

Durante el primer trimestre de su año fiscal 2025, sus ingresos totales rebasaron los 8.700…

El sector tecnológico es el más optimista de todos, con unas previsiones de generación de…

En España más de 260.000 personas sufren algún tipo de discapacidad intelectual. Tecnologías como la…

Salesforce presenta Agentforce 2.0, la plataforma digital que transforma el trabajo empresarial con agentes de…

{kind=link}

{kind=link}